Quina relliscada! Jo que deia en el meu resum d’abril que ja teníem el ral·li de preus a la vista i resulta que ara tot està a la baixa: preus domèstics, majoristes, futurs … tot s’acumula baixades!

I amb els fonamentals igual (de fet aquestes baixades és per això, perquè no ha canviat una altra cosa): Gas Natural, Carbó i emissions menys, però a la baixa.

Quant durarà aquesta situació o si es revertirà i començarem a veure el maleït ral·li de preus és una qüestió que segurament anirem veient al llarg de juny.

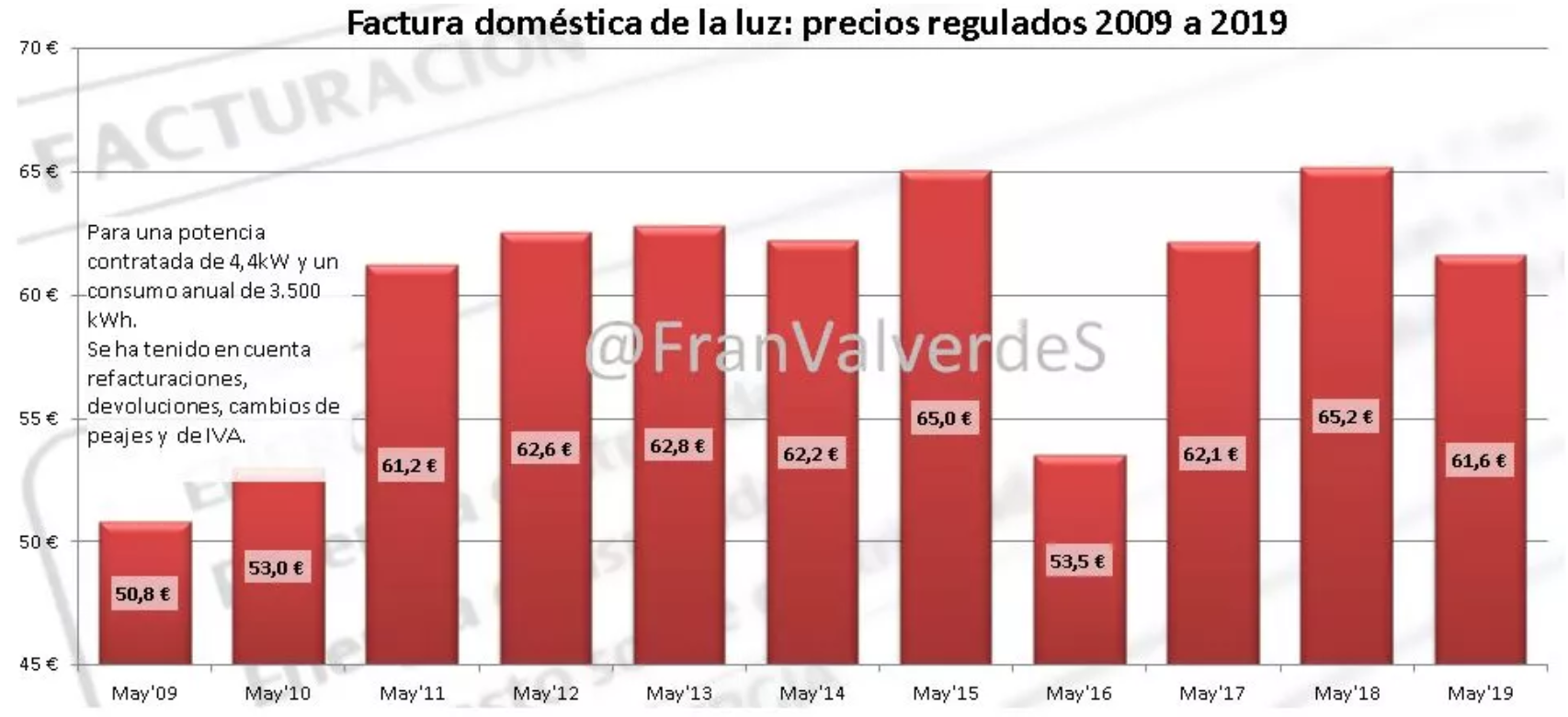

Preus regulats domèstics – PVPC

La factura puja 30 cèntims només perquè maig té un dia més que abril, perquè el preu de l’electricitat ha baixat un 3,9% i se situa en 61,6 € (1,8 € menys que la meva estimació d’abril). Aquest valor està en línia amb el que sol costar la factura en aquest mes i de fet excepte el maig de 2016, és el maig més barat des del de 2011 , així que, per fi, ens trobem a un mes de preu normalet.

Un mes més, es repeteix que, de mitjana, les hores de la vall vespertí (de 15 a 18h) són més barates que les del nocturn (de 2 a 6 h) situació que no es dóna en el mercat majorista. A més aquestes hores són especialment barates i és per on ve la diferència de preus amb el mateix mes d’altres anys. A més i també de mitjana, el pic de preus del matí ha estat pràcticament similar a l’nocturn.

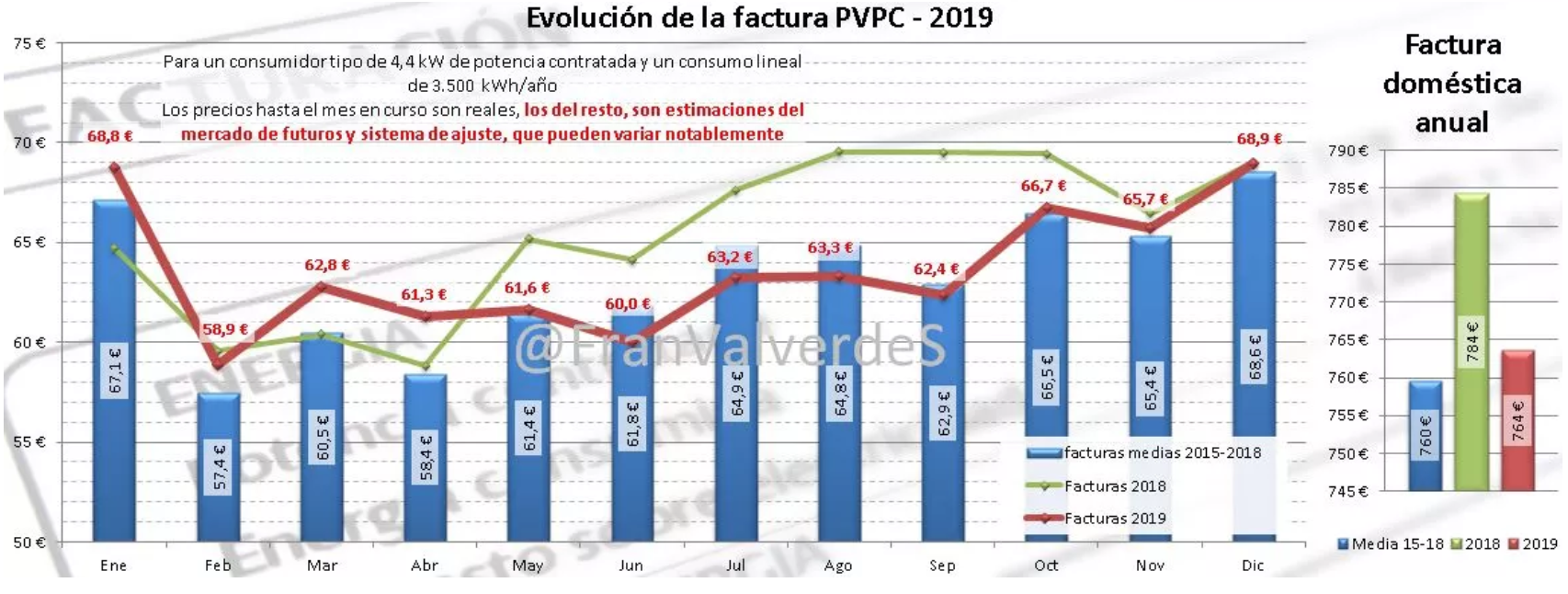

El preu mitjà amb perfilat REE se situa en 0,111215 € / kWh, havent oscil·lat la majoria dels dies entre 0,105 i 0,115 € / kWh. La previsió de preus a futur llança un preu mitjà per a tot l’any de 0,12 € / kWh, bona dada perquè comparis amb la teva factura si estàs en el mercat lliure .

Aquesta projecció de preus a futur torna a mostrar uns preus per als mesos de l’estiu (juny, juliol i agost) especialment barats, com ja ho indiquessin al mes de març. Si més no curiós. El estimat de la factura anual és de 764 € baixant 12 € des de la previsió del mes passat.

Mercat majorista d’electricitat – OMIE

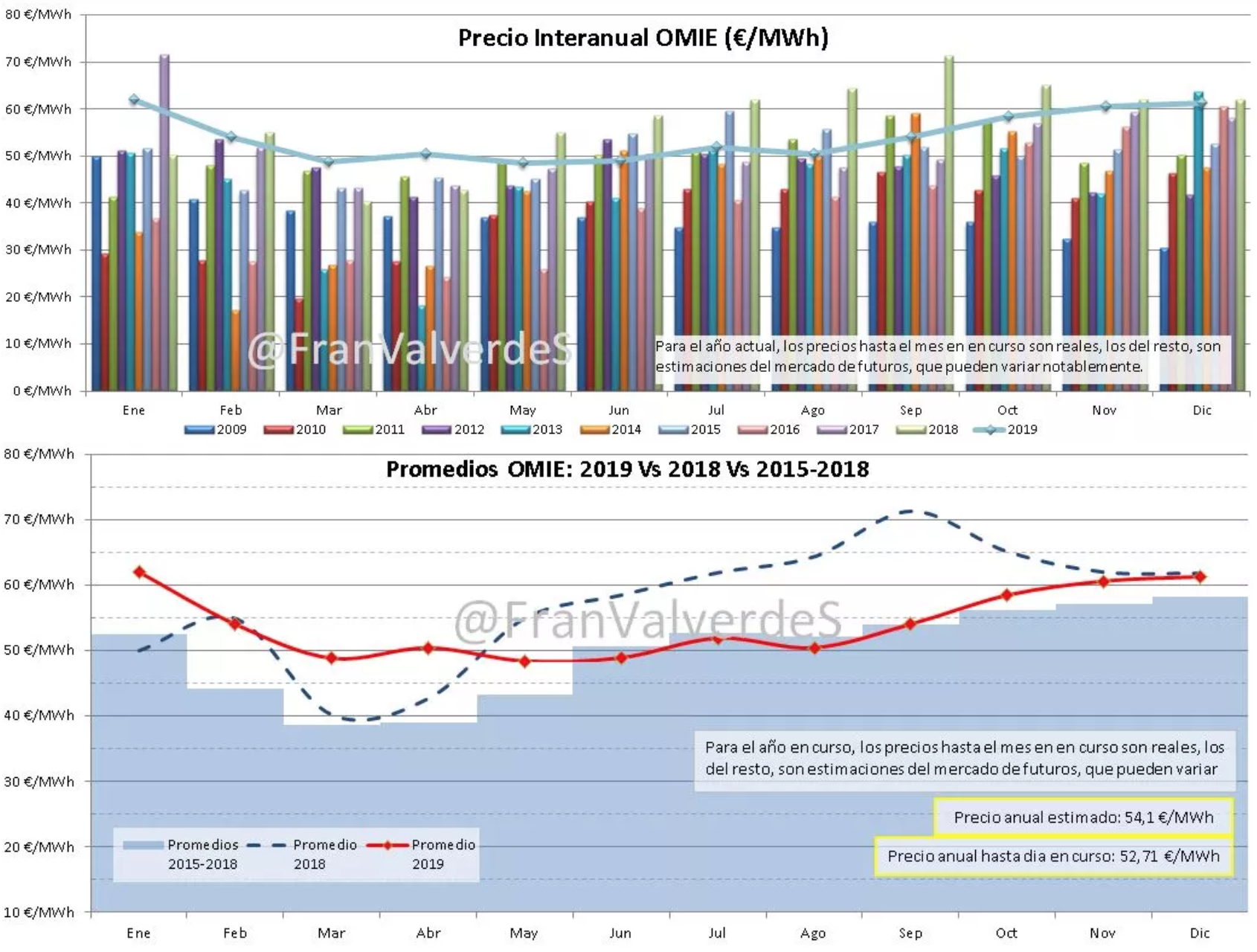

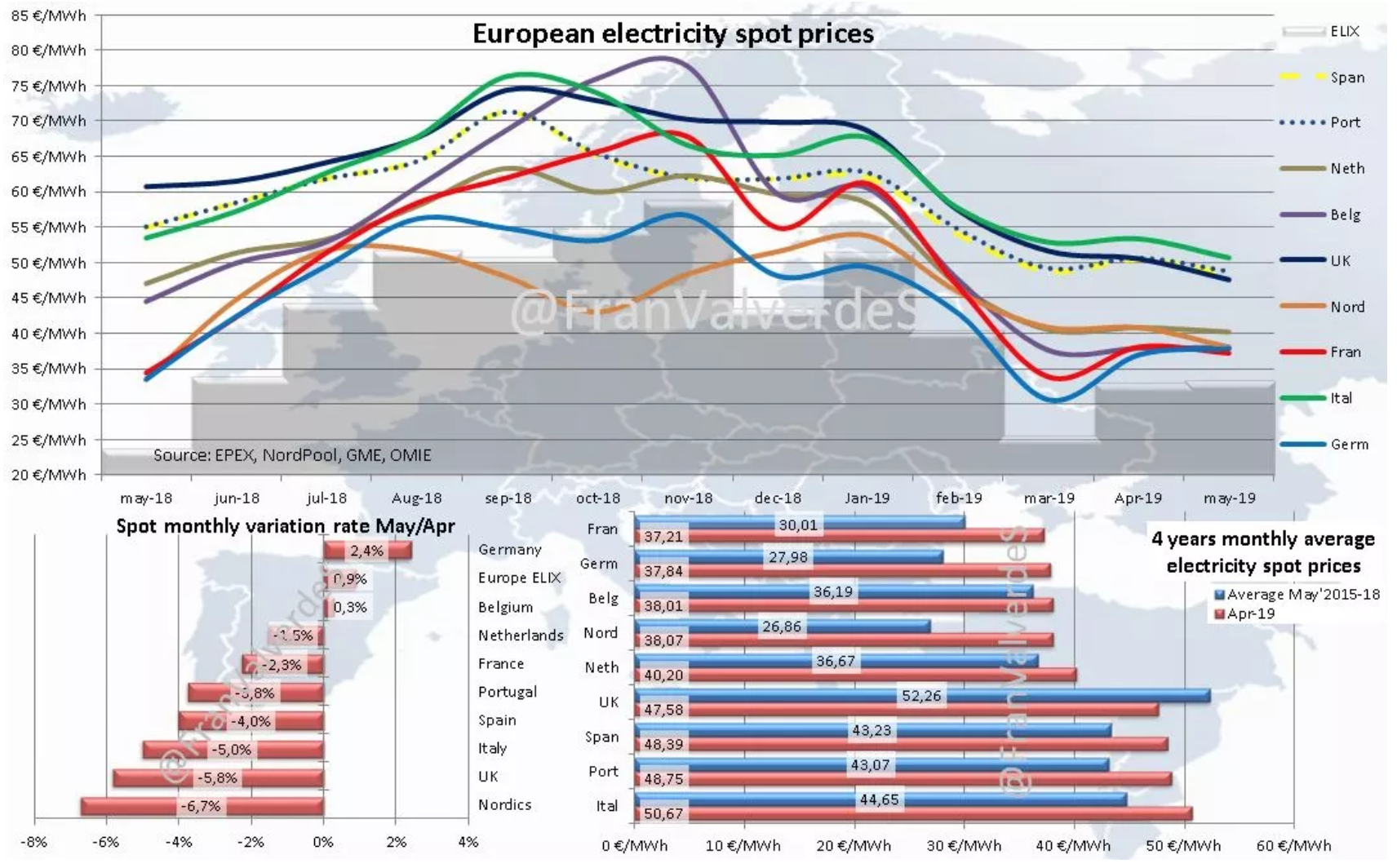

OMIE ha tancat el mes 3,61 € menys que la seva última cotització d’abril, o sigui en 48,39 € / MWh el que suposa una baixada del 4% o del 11,9% si ens fixem en maig de l’any passat. Aquesta dada aparentment bo si ho comparem amb la mitjana dels 4 últims majos, veiem que és un 11,9% superior a aquesta dada, el que vol dir que tot i que ha baixat, estem davant un mes més car del que és habitual . De fet en els últims 10 anys només ho ha superat el de 2018 i el de 2011.

La majoria dels dies, els preus màxims han oscil·lat entre els 55 i 60 € / MWh i tot i que els preus mitjans no han patit grans variacions, els més baixos han anat patint un increment reduint el spread diari. Aquest mes no s’han batut rècords de preus, ni alts, ni baixos. Si comparem preus mitjans horaris, aquest maig ha estat més barat que el de 2018 a qualsevol hora i pel que fa al de 2015 i 2017, el pic nocturn ha estat molt similar sent la resta d’hores més cares, especialment la vall nocturn.

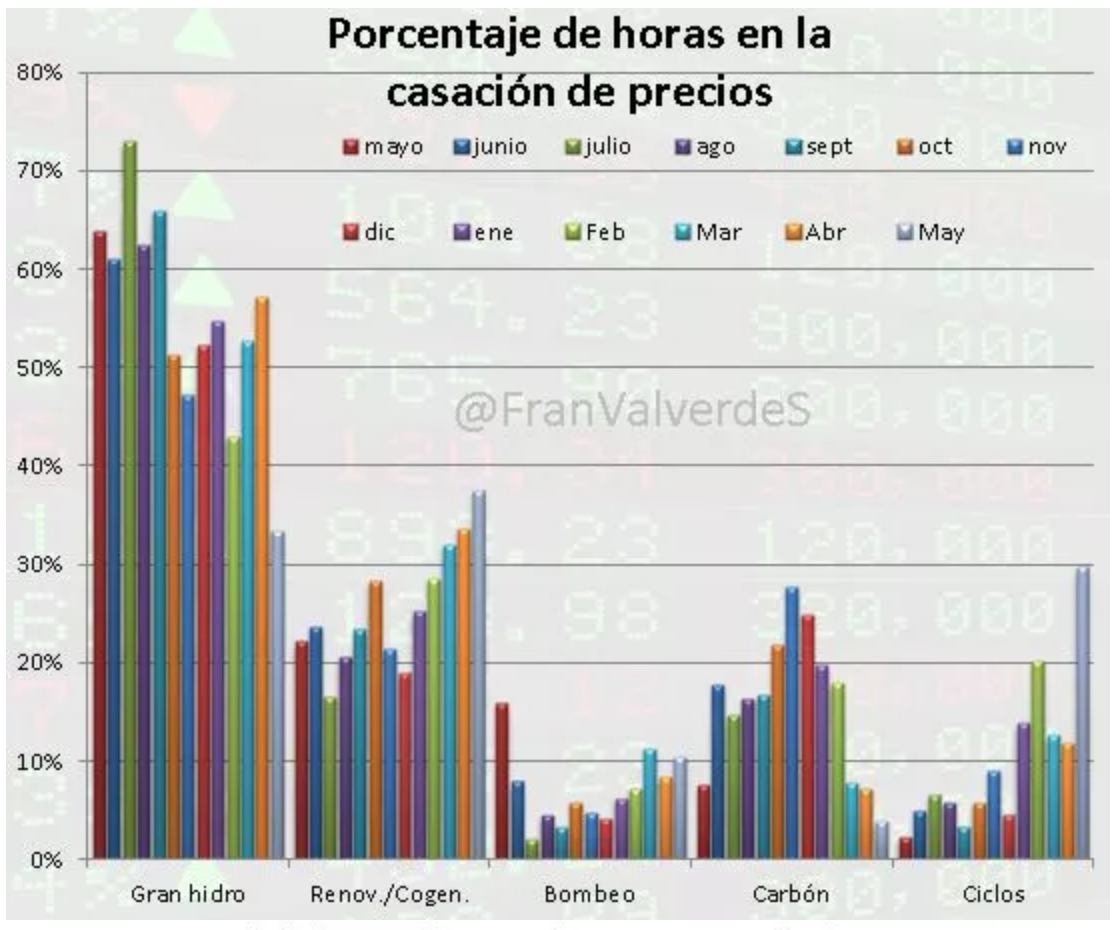

El preu mitjà anual fins el 31 de maig se situava en 52,71 € / MWh i l’estimat per a l’any complet descendeix des dels 56,78 del mes passat fins 54,1 € / MWh (l’última cotització disponible a OMIP el 2018 per 2019 va ser de 61,97 € / MWh). Que pugi lleugerament o molt d’aquest valor dependrà del preu del CO2 i del gas majorista en els propers mesos ja que el carbó ha sortit de l’equació: la disminució d’hores en què ha marcat preu ha estat notable: d’un 7, 5% el maig de l’any passat a un 3,9% mentre que els cicles han evolucionat just al revés, d’un 2,9% el maig del 18 a un …. el 29,7%

Una altra sorpresa ve de l’aigua que va cedint la seva hegemonia a preus marginals a favor dels cicles, però sobretot … de les renovables / cogeneracions que són la font que més hores han marcat el preu aquest mes . Sempre pensava que aquest indicador de OMIE reflectia en la immensa majoria dels casos les cogeneracions, però des que obtinc dades de quines són aquestes unitats (amb l’algoritme PACA. Busca a twitter #LaPACAMola per veure resultats) veig que són tant fonts renovables com cogeneracions.

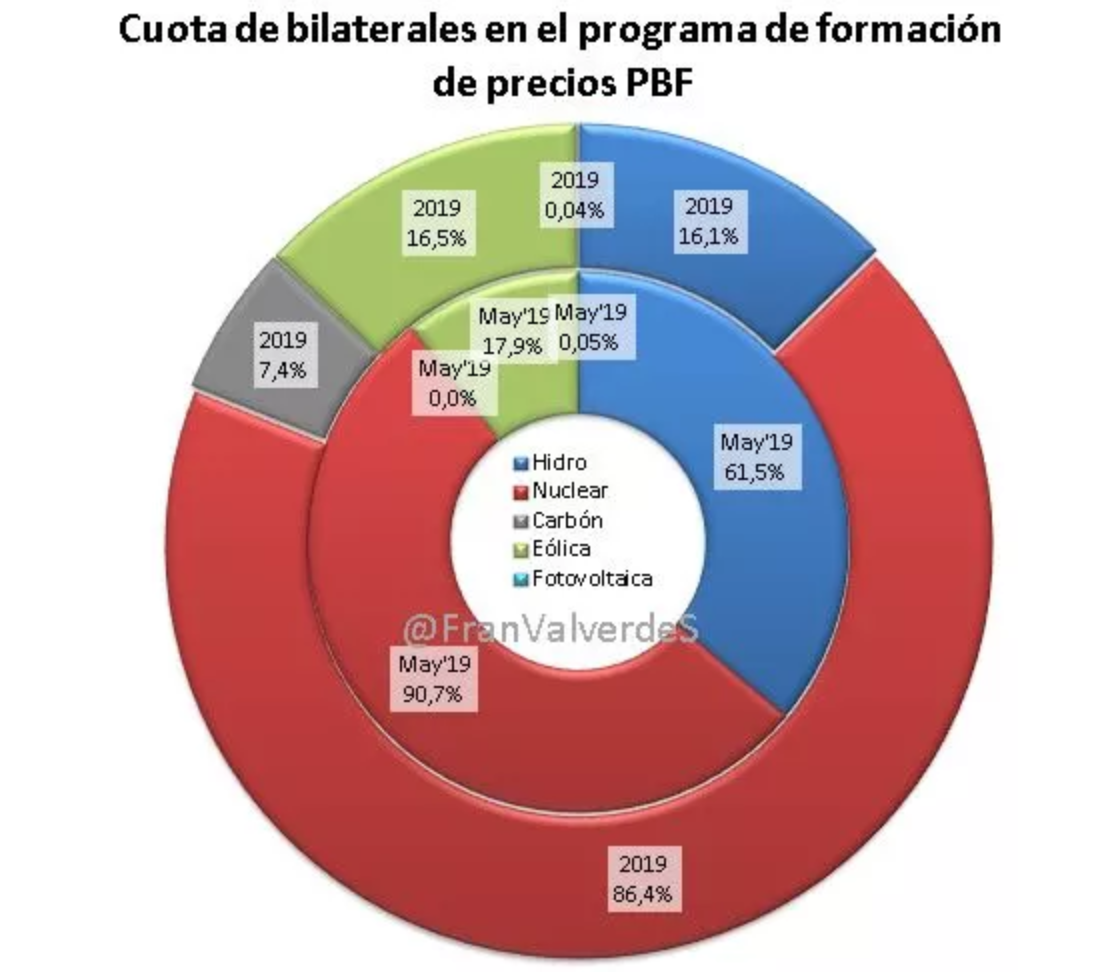

I pel que fa a la contractació bilateral, novament al maig no s’ha realitzat cap amb carbó tenint la resta de fonts que si ho fan un percentatge semblant a l’habitual i l’excepció ve pels cicles, on dels 2,5 GWh que han entrat en el programa PBC, 419 MWh han estat mitjançant bilateral, un percentatge del 0,02% però la notícia està en la novetat.

futurs

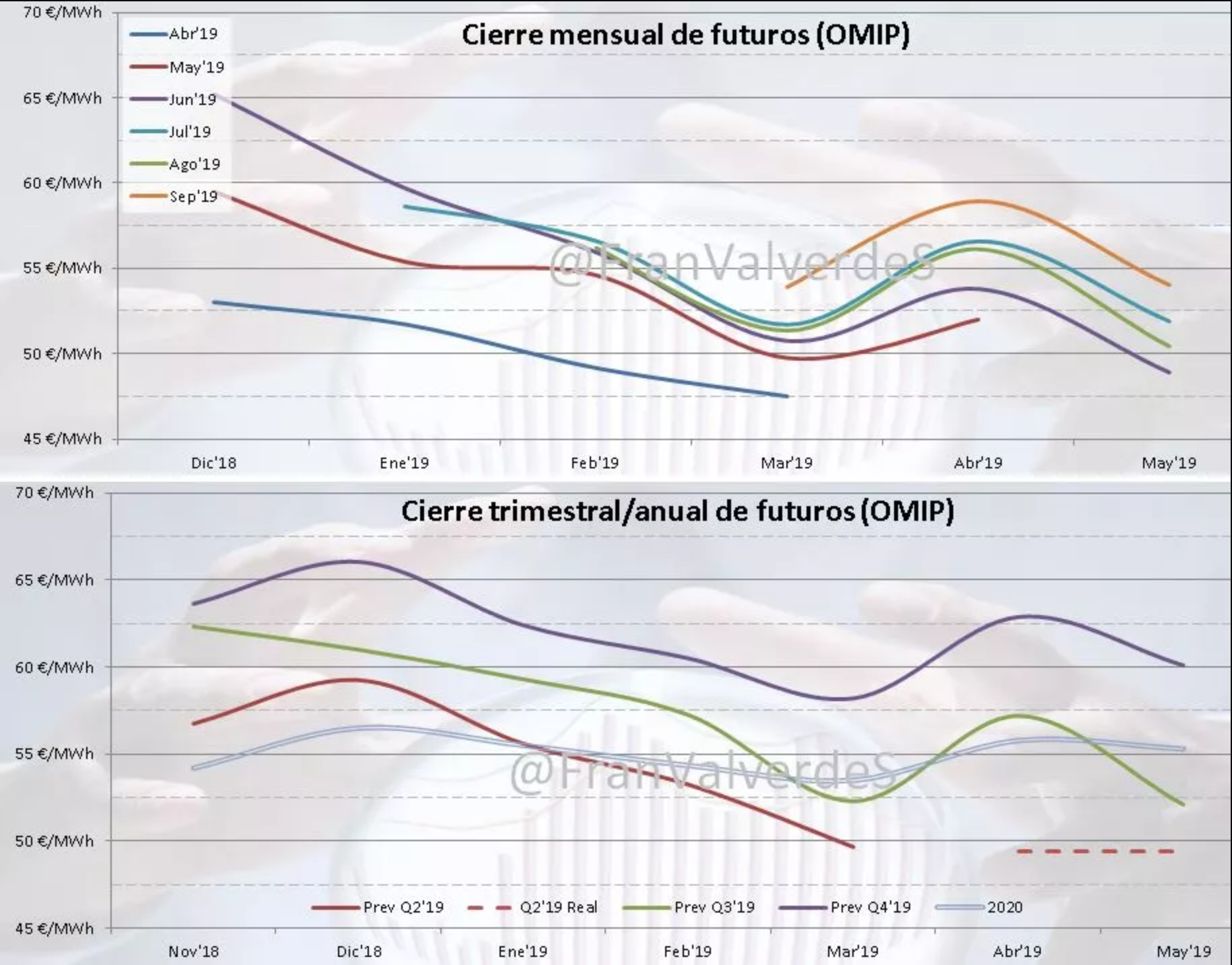

Segons comentat anteriorment i contra tot pronòstic, els futurs després de la pujada d’abril, tornen a acumular baixades al so de la cotització del gas majorista i els drets d’emissió, per tant de manera molt més acusada els darrers dies del mes. Quant més llunyà és l’horitzó temporal, menor és la baixada, així el Q4’19 i el CAL20 són els que amb menys intensitat ho fan.

D’entre tots els mercats importants d’Europa, Espanya, com sol ser habitual, és el que menys baixa el Q3, però fins i tot així sembla que tindrem uns preus acceptables si comparem amb els d’altres anys. De cara als propers mesos el lògic és que es tendís a l’alça gradualment però especialment a partir de setembre i més encara al novembre , ja que la previsió per a aquests mesos és quan el gas sembla incrementar preus de manera més accentuada, però el CO2 també afecta en gran manera als preus de l’electricitat i en aquest sentit seguim amb la incertesa del Brexit dur o negociat.

Fonts de generació i emissions

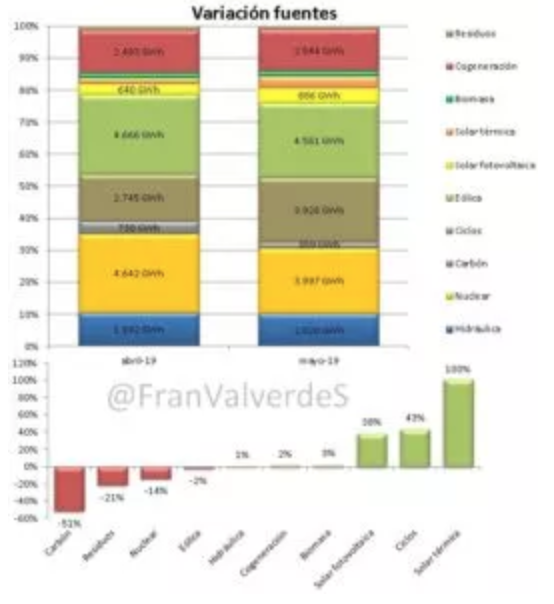

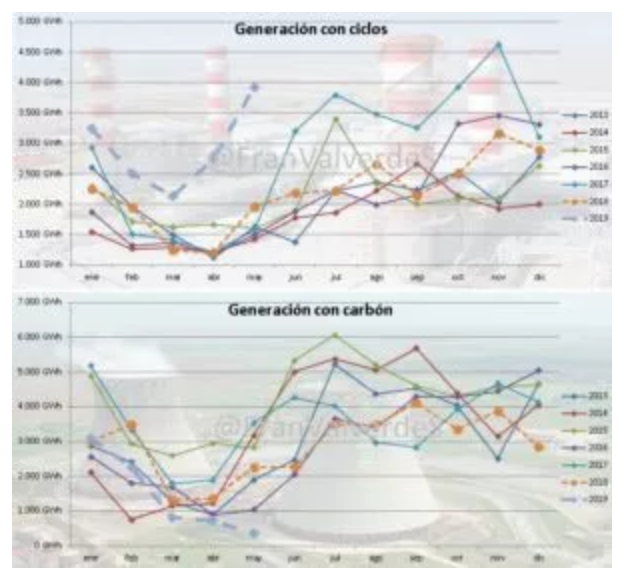

Espectacular caiguda de la generació amb carbó que retrocedeix un 51% respecte al mes passat i una generació de 359 GWh, el valor més baix mai registrat en un mes de les publicades per REE (des del gener del 90). El mes que més se li acosta, amb gairebé el doble de producció és abril de 2010 (634 GWh). Les següents fonts que més retrocedeixen són els residus (21%) i la nuclear amb un 14% i això és molta energia (Ascó 2 i Trillo han estat parades gairebé tot el mes per recàrrega). Per l’altre costat, les que més incrementen són les solars (per estacionalitat i especialment un molt bon comportament de la termosolar) i, per compensar la baixada de carbó i nuclear, els cicles amb un augment del 43% (3,9 GWh) i no es veia una generació tan alta amb aquesta font i per aquest mes des del maig del 2011 (4,1 GWh).

Tot i que les reserves hidroelèctriques es van incrementar lleugerament des d’abril, la generació amb aigua ha estat molt similar amb una quota de generació semblant a la del 2017, any de sequera i més o menys la meitat del que hauria estat normal. Això mateix ja va passar el mes passat.

Una altra font que destaca és l’eòlica que ha tingut uns dels seus millors majos , només superat pel de 2015. Quina pena perquè si haguéssim tingut l’aigua que hauríem de per aquestes dates i unit al preu del gas, segurament ‘hauríem gaudit d’un OMIE bastant barat!

Les fonts que més generat al mes han estat, per ordre eòlica, nuclear i cicles i per al complet de l’any nuclear, eòlica i cicles.

El bon comportament de l’eòlica ha contrarestat, en part el dolent de l’aigua, i la quota renovable se situa en el 43,2%, només una mica per sota de la mitjana per a aquest mes dels últims 4 anys (44,5%).

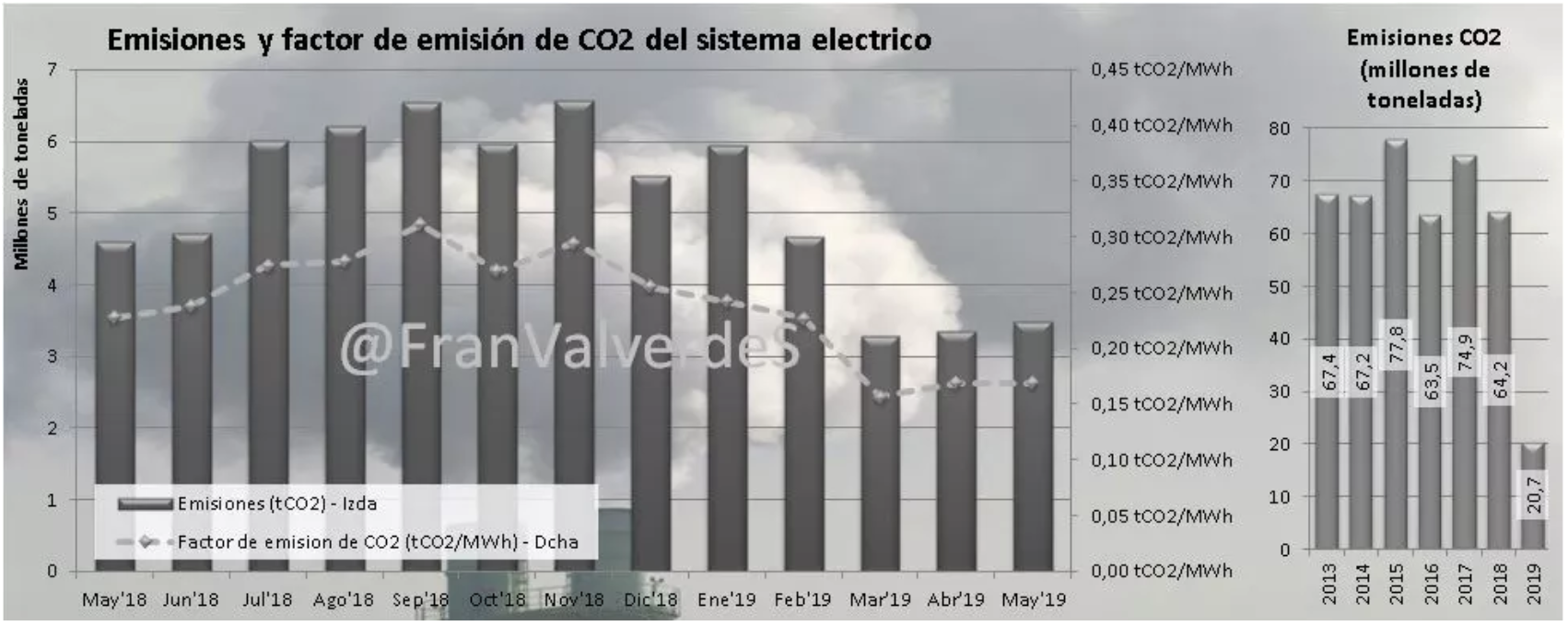

L’augment de 1TWh del buit tèrmic respecte al mes passat no ha representat un increment «important» de les emissions de CO2 (només 136.000 tones) a causa del retrocés del carbó i així l’estimat d’alliberament a l’atmosfera és de 3,5 milions de tones (dada a confirmar per REE). L’acumulat de l’any se situa en 20,7 milions de tones de CO2, un 8,5% menys que el mateix període de l’any passat (22,7 Mt). El factor d’emissió queda igual que el mes passat: 0,169 tCO2 / MWh (també a confirmar per REE), i la mitjana de l’any, de moment, a 0,199.

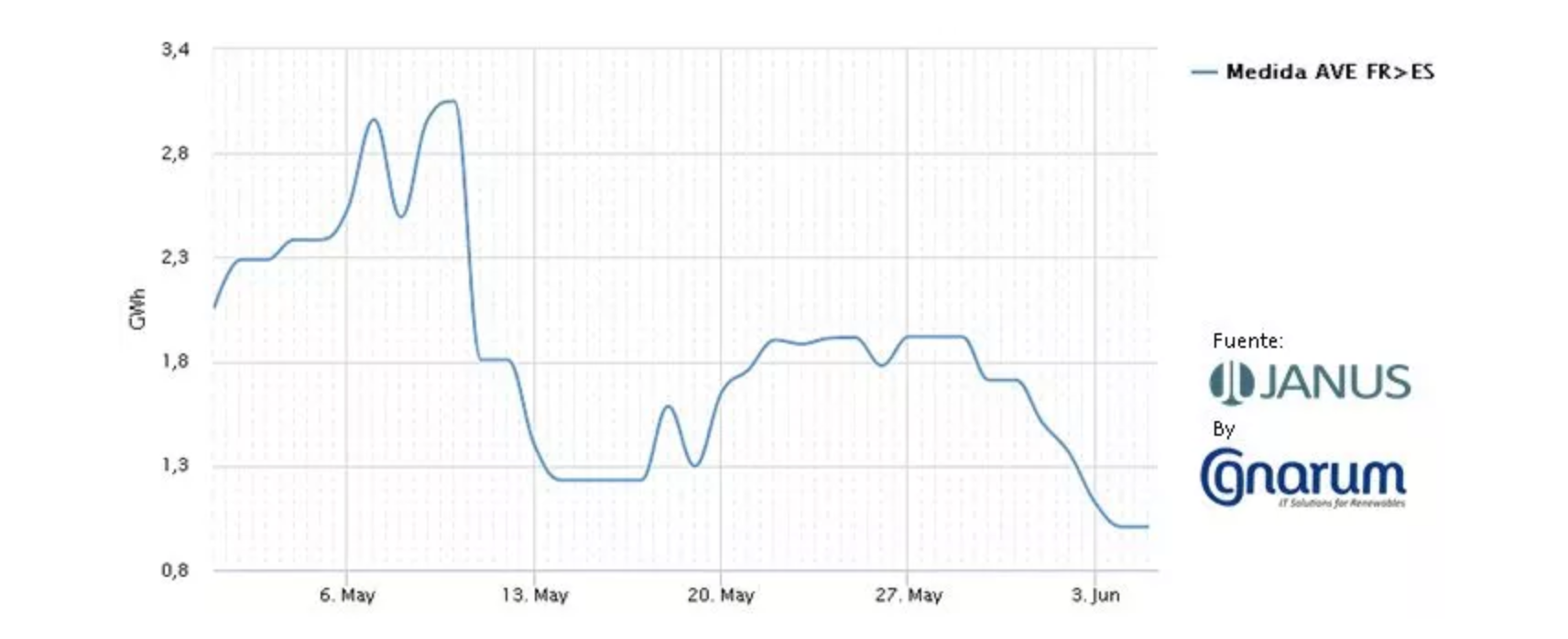

Finalment pel que fa a les interconnexions, esmentar la feble capacitat disponible amb França en la segona quinzena del mes (especialment la tercera setmana) que fins i tot ha baixat bastant més els primers dies de juny (potser per alguna avaria o manteniment), així les importacions han baixat fins a 1,1 TWh. Amb Portugal es manté el saldo exportador, igual que els mesos anteriors de l’any, ascendint a 0,41 TWh) i amb el Marroc l’importador amb 78,3 GWh.

mercats europeus

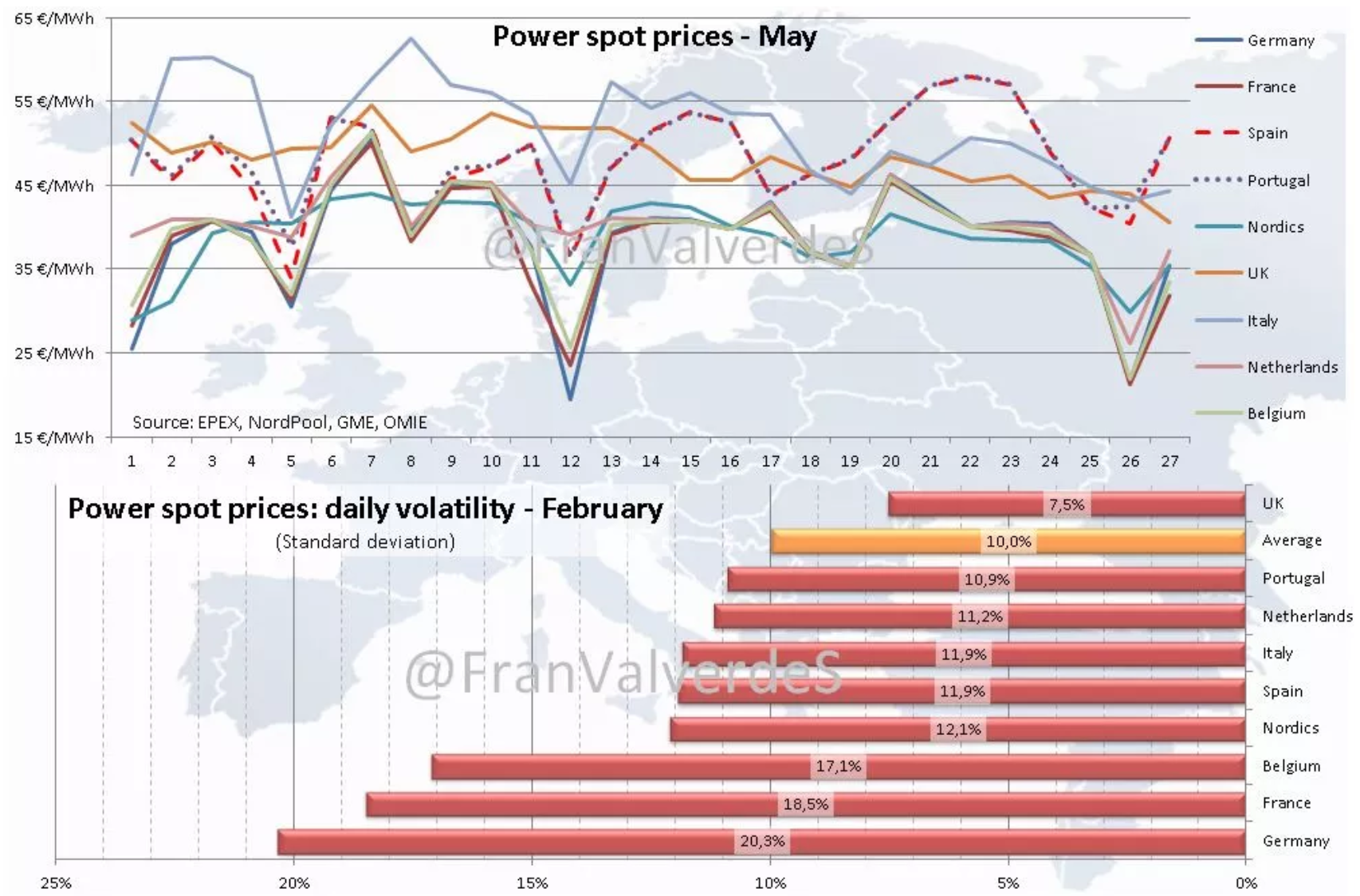

Només Alemanya i Bèlgica pugen de preu respecte al mes anterior, la resta baixen, els que més, nòrdics, Regne Unit i Itàlia. En aquest mes es veu clarament els dos grups de països amb preus semblants, tenint aquests un spread molt reduït per als de cada grup: els habituals més cars Itàlia, ibèrics i el Regne Unit amb uns 3 € / MWh i per l’altra banda, els més barats (França, Alemanya, Bèlgica, nòrdics i Holanda) amb uns 2,8 € / MWh.

Bona part dels últims 10 dies hem estat els més cars. D’altra banda els països de major volatilitat han estat Alemanya, França i Bèlgica, mentre que els més estables han estat Regne Unit, Portugal i Holanda.

La mitjana de preu anual dels nòrdics per fi és inferior a la de 2018 i ara mateix (de moment) tots tenim preu inferior al de l’any passat .

Deixa una resposta

Vols unir-te a la conversa?No dubtis a contribuir!